深度 |

您所在的位置:网站首页 › dc 养老金 › 深度 |

深度

|

●核心假设风险 美股大幅下跌风险;市场波动率急剧上升的风险

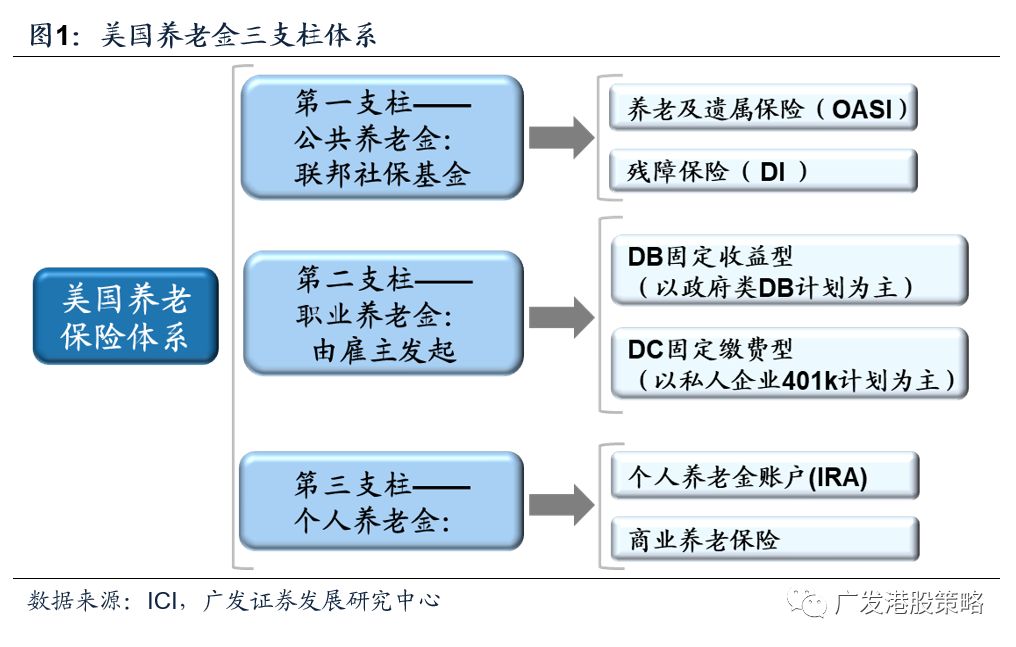

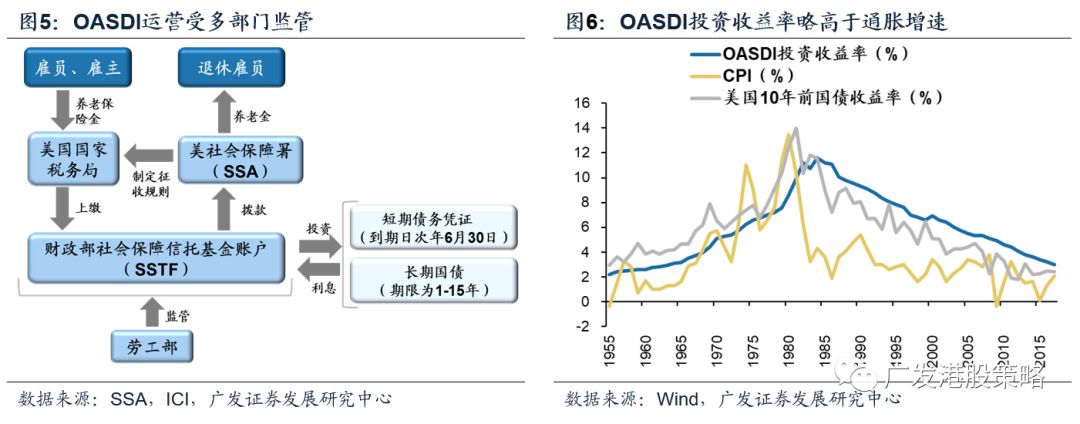

报告正文 1 引言:由18年末美股波动引发的思考 2018年末,美股在经历连续下跌后于圣诞节后迎来一波快速反弹,12/26-12/31期间道琼斯工业指数上涨7.66%,标普500指数上涨7.39%。我们认为,养老金再平衡是美股在年末出现反弹重要的因素之一。 美国养老金再平衡指美国DB(固定收益)类养老金在每季度末根据当季市场表现调仓,以维持股债配置比6:4的目标。18年四季度,美股相对收益远低于美债,DB类养老金再平衡时买入股票。 我们在和市场交流的过程中,投资者表示对于美国养老金体系和美股之间的关系较为关注。就短期表现而言,养老金再平衡对美股季末走势存在一定影响,既有可能放大,也有可能平抑股市波动。在本篇中,我们尝试简要解答几个问题:1)美国养老金体系的构成;2)美国养老金三支柱与美股之间的关系;3)美国养老金入市对美股波动的长期和短期影响。 2美国养老金三支柱体系 解答养老金入市与美股波动率之间的关系,有必要先初步了解美国养老金体系的构成——美国养老金体系采取典型的三支柱模式。第一支柱公共养老金由政府统一管理,第二支柱职业养老金由雇主发起,并包括DB(固定收益型)与DC(固定缴费性)两种类型,第三支柱个人养老金由个人自愿决定是否进行投资,最主要的组成包括个人退休账户计划(IRA计划)。

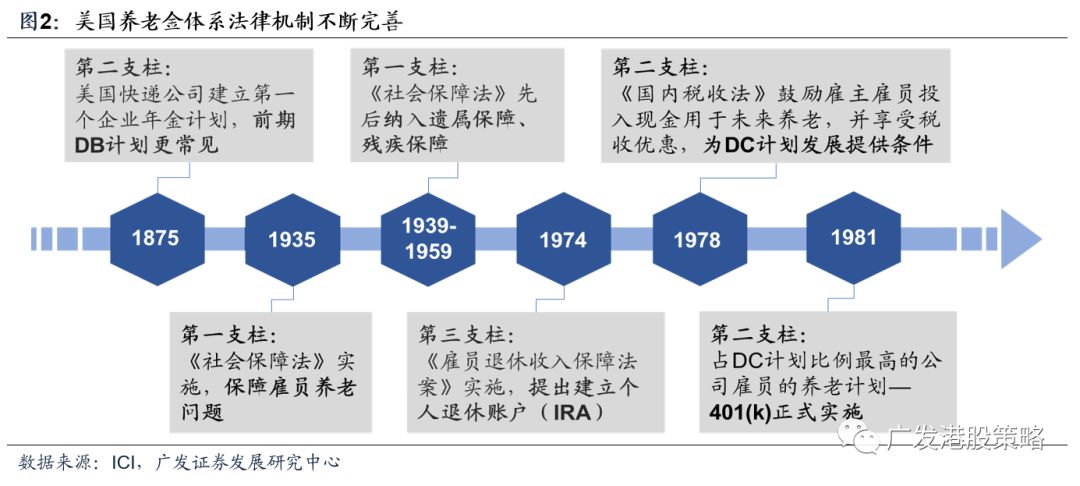

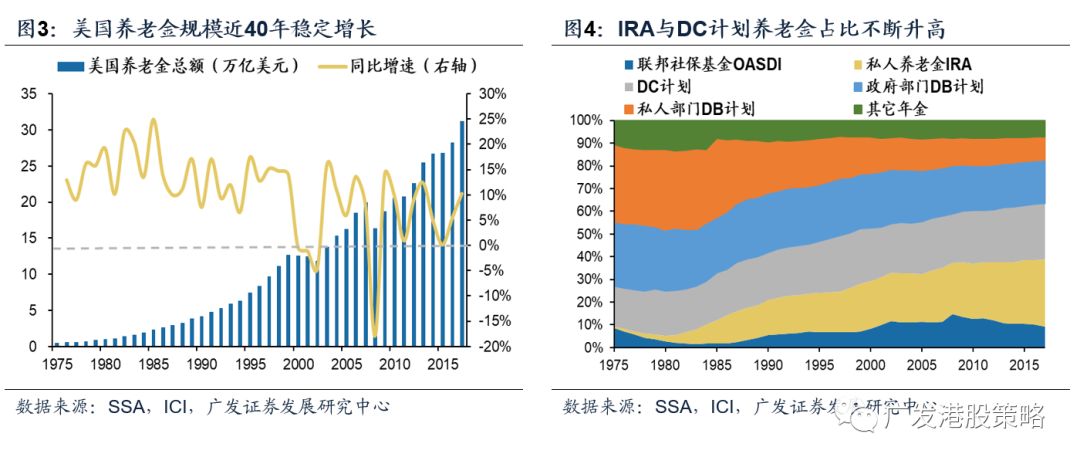

美国养老金三支柱体系已较为成熟。美国养老金第二支柱历史最为悠久,但初期并没有法律规范,仅限于少部分公司为员工提供保障。1935年《社会保障法》实施,标志着第一支柱公共养老金正式进入法律体系。1970-1980年期间,美国相继设立《雇员退休收入保障法》,与在《国内税收法》中新增养老金减税条款,为第二、第三支柱养老金迅速发展提供了条件。 法律机制的完善促进美国养老金体系快速稳定发展。截至2017年,美国三支柱养老金总规模已超过31万亿美元,年均增速超10%;且1975年至今,美国养老金规模仅在2000年互联网泡沫破裂、2008年金融危机期间出现负增长,养老金整体增长势头较为稳定。 DC与IRA计划占比不断提升。分析养老金各支柱占比情况,第一支柱联邦社保基金近年来占比有所回落,但下滑幅度较小。第二支柱职业养老金占比出现下滑,从分项看,DC计划占比小幅上升,政府部门DB计划占比维持稳定,私人部门DB计划的萎缩是第二支柱整体占比下滑的主因。而私人部门DB计划的份额主要被第三支柱IRA替代,1975年至今,个人养老金IRA占比持续上升。

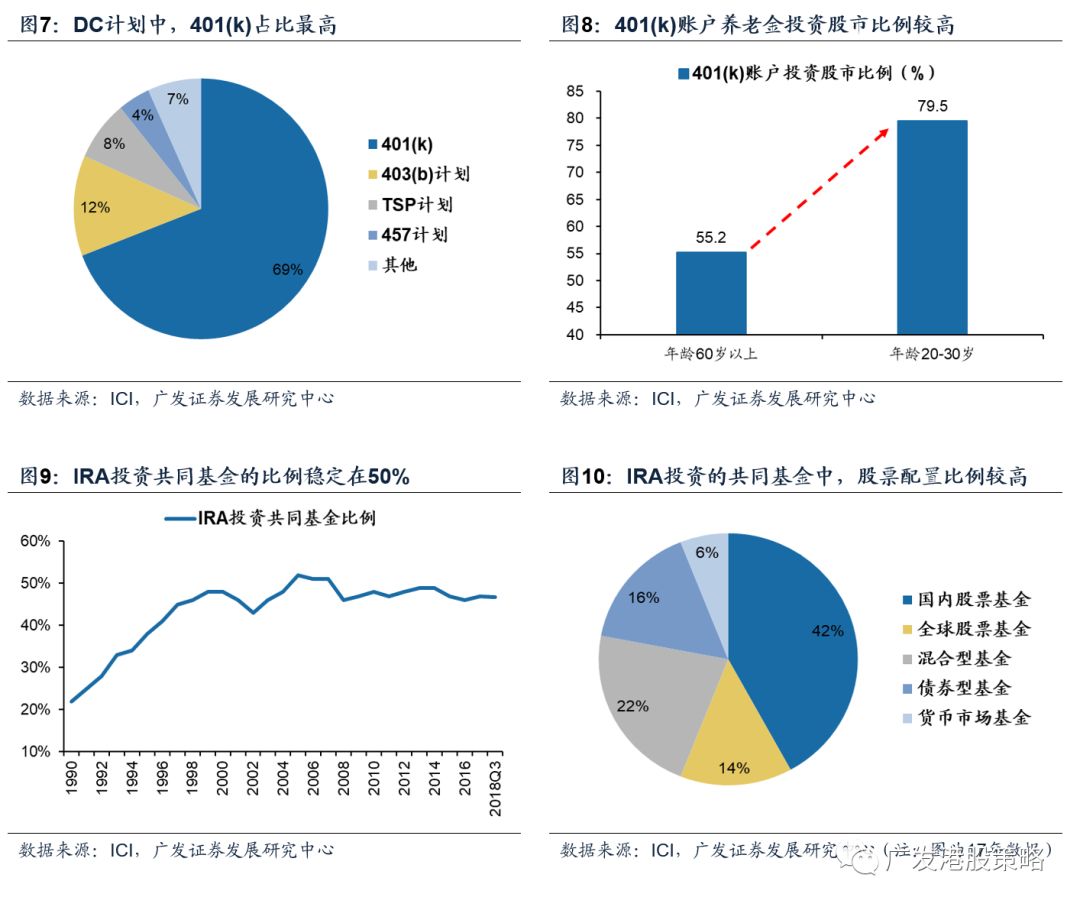

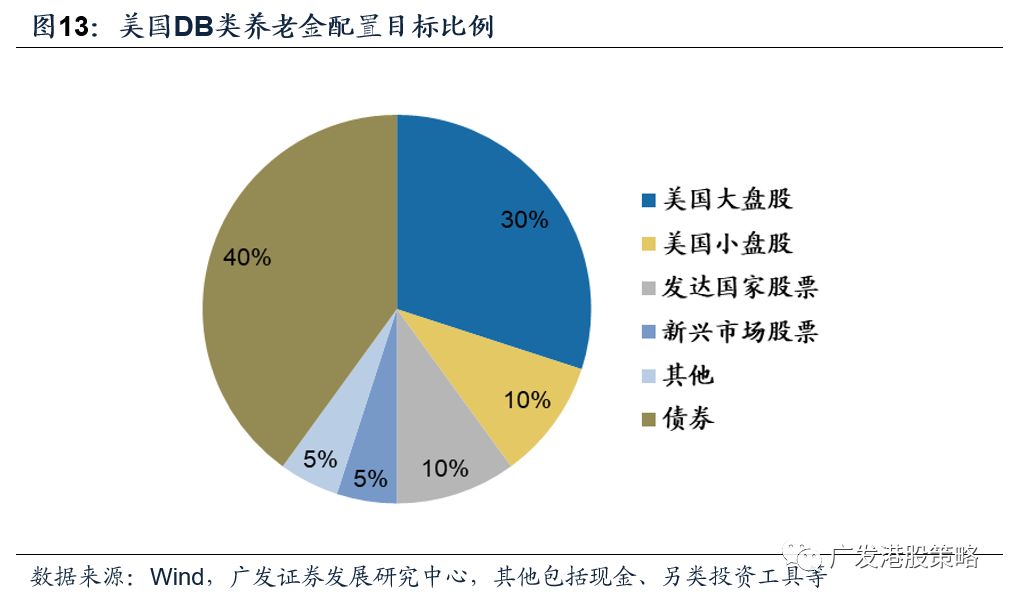

3养老金三支柱与权益资产配置 无论从管理规模、资产配置等多个方面来看,美国养老金三大支柱均存在较大差异。以养老金权益资产配置思路而论,三大支柱的核心差异在于:养老金第一支柱由政府统一管理,不可进行股票投资,而养老金第二、三支柱由私人部门竞争管理,并被允许进入股票市场。 第一支柱OASDI不可投资股市,收益率略高于通胀水平。OASDI属于强制性退休保障计划,其运营投资由多个政府部门合作管理。作为社会保障计划的基石,OASDI只能投资于美国政府对本金和利息都予以担保的孽息型债券,收益率水平和通货膨胀相挂钩。历史上,OASDI投资收益率走势与国债收益率高度一致,自80年代以来不断下降,但仍略高于通胀。 第二、三支柱养老金由私人部门竞争管理,并被允许进行权益市场配置。以二、三支柱中占比最高的DC和IRA计划为例,美国养老金权益资产配置具有以下特征:1)养老金第二支柱投资策略因人而异,但整体配置偏好权益市场;2)共同基金管理是第三支柱IRA投资的主流方式,其资产配置同样偏好权益市场。 第二支柱中,401(k) 配置特征体现出私人养老金管理者对权益市场的偏好。近年来,DC逐渐替代DB成为养老金第二支柱的主要模式,而DC模式中,401(k)占比接近70%。以401(k)为例,其资产配置体现出因人而异,自主选择的特征:养老金受益人年龄越大,养老金投资过程中低风险、收益确定更为重要,401(k)账户中股票市场配置比例更低。但即使考虑风险偏好,股市配置比例仍高于50%,体现出私人养老金管理者对权益市场的偏好。 第三支柱中,IRA账户多由共同基金管理,配置特征同样偏好权益市场。美国法律规定,符合要求的第三方金融机构(银行、保险公司、共同基金等)均可为客户开设、管理IRA计划。1990年以来,越来越多的IRA投资者选择由共同基金进行管理,目前这一比例维持在50%。共同基金配置包括股票、债券与货币等多种资产,其中股票类资产配置比例超过60%,配置特征同样偏好权益市场。

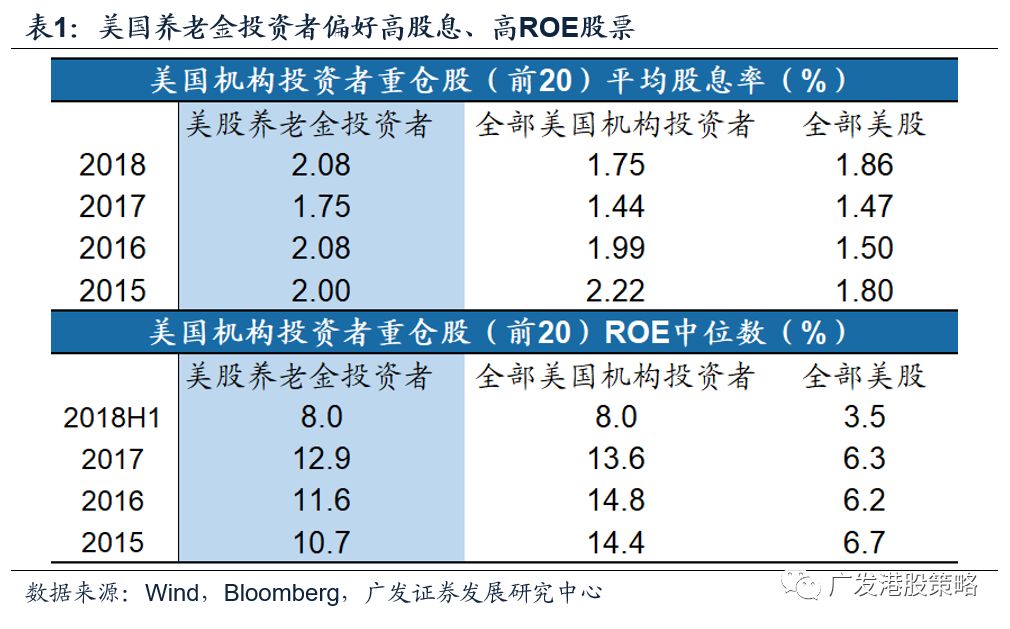

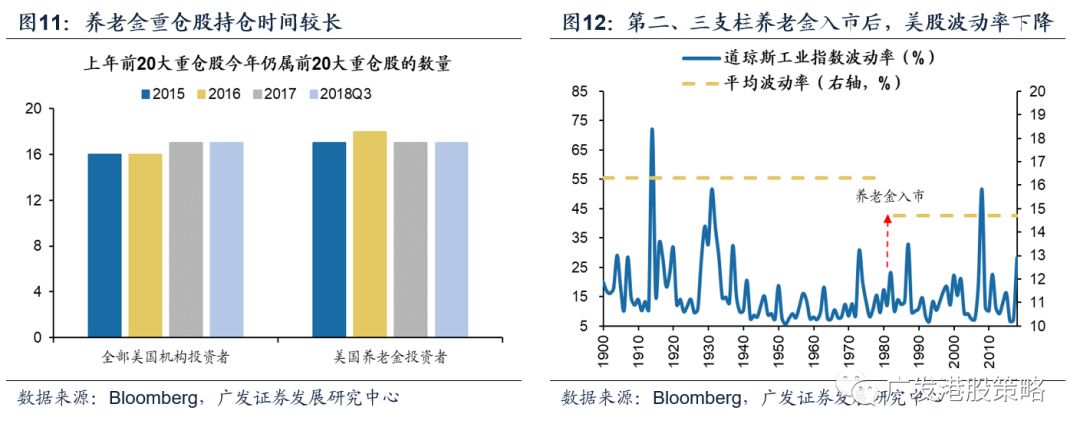

4养老金如何影响美股波动?长线平抑与季末扰动 由于持股周期更长、更注重稳定收益,养老金计划配置权益资产后,中长期有望对美股波动起到一定的平抑作用,养老金“长线”投资对美股波动的这一影响机制已为投资者所熟知;但18年末美股波动率的急剧变化又让大家感到费解,DB养老金再平衡使得美股波动率存在“季末扰动”。 通过上文分析,我们可知美国养老金第二、三支柱是投资股市的主力,而如果分别评价中长线和短周期对于美股波动率的影响,我们能得到更加明确的结论,概括如下:DC、IRA为主的养老金“长钱”中长期内能平抑美股波动,但DB养老金再平衡往往对季末股市产生扰动。 4.1中长期内,养老金“长钱”平抑美股波动 中长期而言,作为“长线”资金的代表,养老金入市后将降低股市波动中枢,美股长周期的历史数据已有较明确的证据。 以DC、IRA计划为主导的美国养老金二、三支柱对此贡献甚巨。1981年后,美国养老金第二、三支柱对权益市场逐渐渗透,成为降低美股波动率重要的长效机制之一。尤其是DC、IRA养老金计划普及以来,美股市场波动率中枢明显下降。 具体来看,由于更追求稳定收益、更偏好长期持股,使得美国养老金的“长钱”平抑了中长期市场的波动: 第一,从配置风格来看,美国养老金投资者与全部机构投资者相比,尽管其重仓股平均ROE更低,但更加偏好高股息个股,追求长期稳定收益; 第二,从持仓周期上,2015年至今,美国养老金前20大重仓股每年仅有2-3只出现变化,平均持股周期更长,换手更低。

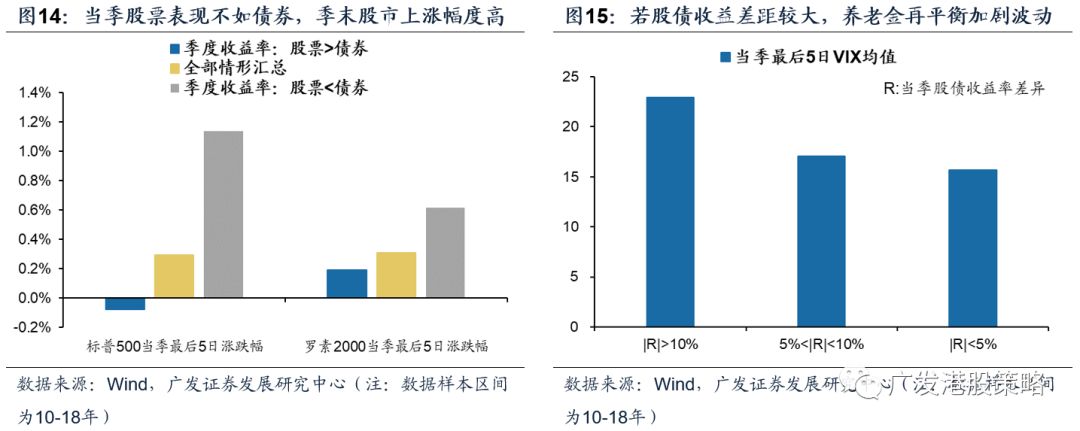

4.2 短期而言,养老金再平衡对季末股市产生扰动 就短期而言,DB养老金基于股债再平衡而调仓,使美股波动存在“季末扰动”。 与DC、IRA相比,DB计划规模较小,但季末DB养老金再平衡行为将影响股市短期波动。美国养老金再平衡指美国DB(固定收益)类养老金在每月末或每季度末根据市场表现调仓,以维持股债配置比例(美国DB计划整体股债配置比例为6:4)。以18年四季度为例,美股持续下跌,相对收益远低于美债,但在年末出现反弹。我们认为,养老金再平衡是美股在圣诞节后出现反弹重要的因素之一。 当季股票收益率小于债券收益率时,季末股市表现更好,18年末即为类似情形。通过计算2010年以来各季度股债收益率差异,并根据股债相对表现分组,得出的结论是:若当季股市表现不如债市,季末最后5天股票市场上涨幅度更大。这是因为养老金为保持股债配置比例,季末再平衡时将买入股票。 若当季股票与债券收益率差异较大,养老金调仓往往加大市场波动。以各季度股债收益率绝对值差异为标准分类,分别计算季末股市平均波动率,若当季股债收益率差异越大,股市季末平均波动率越大,此时养老金再平衡反而会加大市场波动。

风险提示 美股大幅下跌风险 市场波动率急剧上升的风险返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |